歴史:おもちゃから車載、家電へ

昔TVで「お宝鑑定団」を見ていた時、日本の古いおもちゃを鑑定していた鑑定士が「いいですねー、このおもちゃは日本からアメリカにたくさん輸出された人気のものですねー」と言っているのを見たことがあります。レトロな可愛らしいブリキのおもちゃがとても素敵で、心に印象残りました。

【6592 マブチモーター】は、そんなおもちゃに組み込まれた「小型モーター」を作ることから始まった会社です。

1. おもちゃのモーターとしてスタート(1950年代)

戦後1950年代、おもちゃの動力といえば「ぜんまい」が主流で、モーターは高価な高嶺の花でした。そこでマブチは、「ぜんまいと同じ値段で買えるモーター(Fタイプ)」を開発します。

この安価なモーターを搭載することで、日本のおもちゃメーカーは安い価格で高品質のおもちゃを作り、アメリカなどの富裕国へ輸出して外貨を獲得したのです。

2. 1960年代、レーシングカー(スロットカー)用で世界へ

1960年代にアメリカや日本で社会現象になった「スロットカー(模型のレーシングカー)」ブームが到来します。スロットカーには、「高電圧・超高速」でブン回るタフなモーターが必要でした。

マブチが開発した高性能モーター(FTタイプなど)は、アメリカの名だたる模型メーカーにこぞって採用され、「マブチのモーターがなければスロットカーブームは起きなかった」と言われるほど世界を席巻したそうです。

この時代のマブチは、日本のおもちゃメーカーの影に隠れていた1950年代から脱皮し、自分のモーターそのものをアメリカに直接売って外貨を稼ぎ、利益率を上げていったと推測されます。

3. 家電、そして自動車用へ(1970年代〜現在)

戦後のボロボロだった1950〜1960年代は、逆にいうと「低賃金の労働者がいつでもどこでもゲットできる製造業天国」ともいえます。当時はインフレもすごかったと思うので、地方からの出稼ぎによる安い労働力を使って良いモーターを作る。国内価格はインフレによって右肩上がりだから利益率は確保される。さらに海外へ販売したら為替でめちゃくちゃ儲かるという、まさにここ30年くらいで中国が体験してきた「途上国が高度経済成長する際にのみ味わえるボーナスタイム」だったわけです。

しかし、1970年代に入ると状況は一変します。

- 人件費の爆発的な高騰:日本人の給料が急激に上がったため、手作業の多いモーター製造を国内でやり続けると、作れば作るほど赤字になる構造になってしまいました。

- 強烈な円高(固定相場制の崩壊):1971年のニクソン・ショックにより、それまで「1ドル=360円」だった固定相場が崩れ、一気に円高が進みました。海外輸出で稼いでいたマブチにとって売上の目減りを意味し、利益率は完全に破壊されます。

おもちゃ用のモーターは、1個あたり数円、数十円という極限の「薄利多売ゲーム」です。人件費や為替が少し変わるだけで、一瞬で「利益率ゼロの自殺行為」に化けてしまう恐ろしいリスクをはらんでいました。

生き残るための戦略

そこでマブチは、生き残るために大転換を図ります。

対策①:搭載される製品を高額化する

- 1960年代後半〜:テープレコーダーやヘアドライヤー、電動工具といった生活家電(民生・音響機器)へ進出。

- 1970年代〜:現在の売り上げの大黒柱となる「自動車の電装(ドアミラーやパワーウィンドウ)」へと舵を切る。

対策②:世界を渡り歩く「ノマド生産スタイル」と日本管理

良いものを他の会社よりも安く作って高い利益を得るためには、「日本人の高い技術力でデザイン」して、「発展途上国など人件費の安い国で作り」、「その近くの富裕国に売る(輸送コストカット)」のが一番です。

マブチは、高度経済成長直前の途上国に他の会社よりも早々と乗り込んでいきます。

日本の賃金が上がりすぎて利益率が落ちたら台湾へ。台湾が成長して賃金が上がったら、改革開放運動の始まったばかりの中国へ。その中国がバブルを迎えて競争が激化してきたら、今はベトナムへと鮮やかに移動を続けています。さらにヨーロッパ向けには欧州のど真ん中であるポーランドを抑え、アメリカ向けの部品は隣のメキシコで作る。

まるで、豊かな牧草を求めて遊牧を続ける「ノマド」のようです。

彼らは新天地へいち早く乗り込んでは工場を建て、日本で開発した最新の製造マシーンを設置し、安い人件費とインフラを使って即座に量産を開始します。 誰にも出せない圧倒的な安さと高い品質、そして短い納期という「わんこ蕎麦的な至れり尽くせりサービス」を容赦なく繰り出すのです。

顧客には「もう、全部マブチでいっか」と思わせ、ライバルには「薄利多売の成熟産業の部品のために、今からマブチと本気で戦うのなんて超割に合わないし、めんどくさすぎる…」と思わせる。こうして、最初から競争の可能性そのものを叩き潰して市場を独占するのがマブチの戦法です。

ただし、品質管理のコントロールセンターや開発などのブレーン、そして「お金」は絶対に日本から動かしません。この日本人には珍しい「大胆さ・身軽さ」と、日本人特有の「慎重さ・精密さ」をハイブリッドで兼ね備えたところが、マブチの一番の魅力だと私は思います。

- 品質管理:全世界の工場のマシーン情報が本社の松戸につながっており、常に品質をチェック。

- 製造マシンの内製化:特別な知識がなくても、ボタンを押すだけで精度高く出来上がる組み立てマシーンを自社開発して海外拠点に配置。

- 資金の保全:政治が不安定な途上国にお金は預けず、日本で安全に資金を確保。

私は常々「薄利多売は良くない」と思うタイプの人間ですが、日本に「脳みそ(生産管理・開発)」と「心淵(お金)」をガッチリ置きながら、利益率から冷静に逆算して最適な場所へ「体(生産国)」を動かすマブチのノマドスタイルには、どこまでも筋が通っていると感じます。

財務・業績:手堅すぎる経営

- 自己資本比率:90.3%(超・鉄壁の財務)

- 利益剰余金:2,439億円

- 有利子負債:12億円(実質無借金経営)

- 営業利益率:12% ※2016年の中国生産が一番美味しかった時期は17%だった。最近は中国企業が台頭して人件費も高騰、競争激化で狙い通りの利益率が出せなくなってきたため、中国を縮小してベトナムへ移動している最中。

- 配当利回り:3.05% ➔ (6月時点:3.67% 株価下落により上昇)

- PBR:1.35 ➔ (6月時点:1.11倍まで低下)

今後の懸念要因と投資スタンス

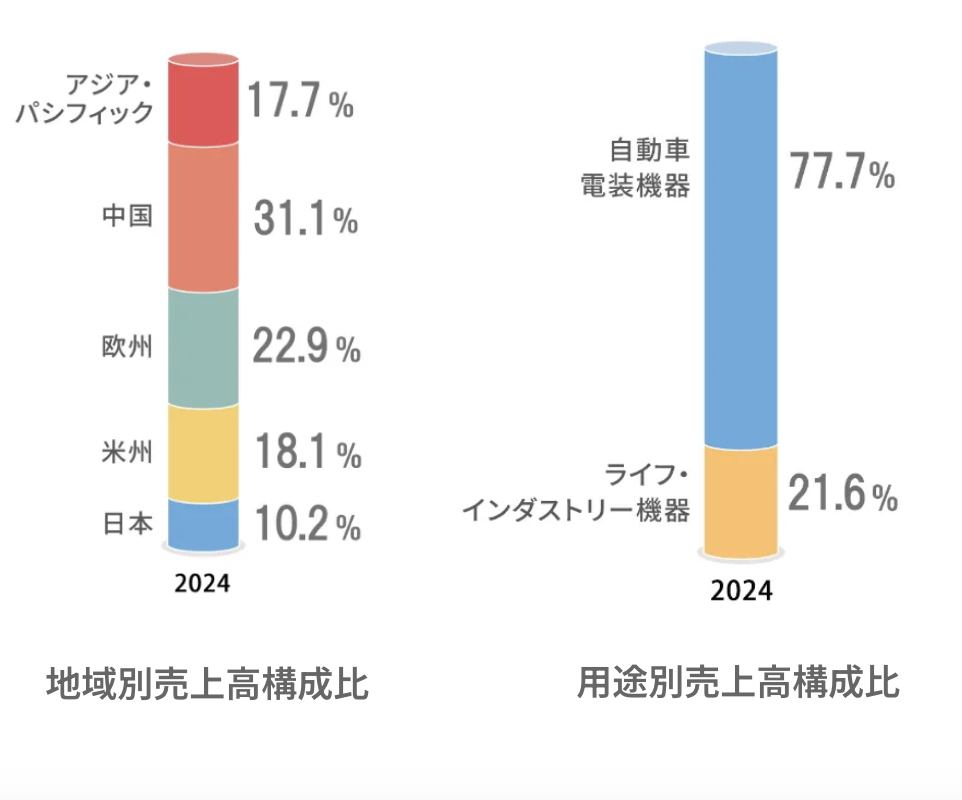

- 強烈な「海外比率」と為替の影響:売上の88%が海外であり、生産もベトナム・中国がメイン。そのため業績は円高・円安や現地の政治リスクに非常に敏感です。

- 自動車業界の動向:現在は「EVって意外と使えない?」「次は何の車が主流になるの?」という不透明感から、自動車業界全体が投資対象として不人気な状態です。株価が1,800円台から1,500円付近まで降りてきているのはこの影響でしょう。

💡 チャート:そろそろ狙い目?

しかし、車がこの世から無くならない限りモーターは必要です。マブチの強みは、ガソリン車、ハイブリッド車、EV車(米国製・中国製問わず)、「次にどの車が流行っても、結局マブチのモーターが使われる」という全方位待ち伏せ戦略にあります。

最大の懸念である為替についても、決算上の見た目の数字が膨らんだり凹んだりするだけで、外貨のまま海外での支払いに充てれば実質的なキャッシュでは全然困らないはず。

過去のレンジ(1,300〜1,400円付近)を意識しつつ、為替が円高に振れて株価が過剰に反応したタイミングなどは、ぜひチェックしにいきたい手堅い銘柄です。

たぬきチェック:「世界の王様たぬき」から「グローバルエリート企業」へ

「マブチモーター(東証プライム:6592)」は、かつては超・筋金入りの「世界の王様たぬき」だったようですが、現在は完全に人間の言葉を話し、なんならスマートなジェントルマンへと進化を遂げた「脱皮完了済みのグローバルエリート企業」となったようです。

🧐 マブチモーターの「元たぬき」データ(表面上の数字)

一見すると、財務の鉄壁さは「たぬき親父」そのものです。

高い自己資本比率、1倍割れのPBR、成熟産業のニッチトップで高い産業障壁・・・たぬき親父の特徴を全て兼ね備えています。数字だけを見るとカネコ種苗やマルタイと同じ「最強の現状維持たぬき」に思えてきます。しかし、彼らの株主還元に対する姿勢(IRマインド)が、普通のたぬきとは180度違います。

👑 どケチたぬきから「株主還元の鬼」へ劇的脱皮

彼らは、東証から言われるよりもずっと前から、「タンスにお金を貯め込みすぎだ」という市場からの批判を真摯に受け止め、驚異的な行動を起こしました。

① 「配当性向30%以下はたぬき」と言う外部の批判を粉砕する「基準50%」

マブチモーターは現在、中期経営計画で「配当性向50%以上」、さらにそれに加えて「株主資本配当率(DOE)3.0%以上」という非常に先進的な約束を公約に掲げています。 業績が良い時だけでなく、たとえ一時的に利益が落ち込んだ年でも、安定して高い配当金を出し続ける仕組みを自ら導入しているのです。直近の配当利回りも3.5%前後と、バリュー株として非常に魅力的な水準をキープしています。

② 溜め込んだタンス貯金(自社株)の「爆破(消却)」

たぬき親父は自社株買いを渋るか、買っても自分のタンスにしまい込みます。しかしマブチは、過去に買い集めた大量の自社株を「もう市場に戻しません(=既存の株主の価値を高めます)」と宣言し、ガツガツと消却(消滅)させています。

💡 結論:マブチモーターは、たぬき顔の「国際的なジェントルマン」。

マルタイが「頑固ご隠居」、第一カッターが「財布を開き始めた過渡期のたぬき」なら、マブチモーターは「財務はたぬき並みに安全(無借金で絶対に潰れない)なのに、中身は株主をめちゃくちゃ大切にする超・ホワイト人間」です。ただ顔が、たぬきっぽいだけ!(失礼)

PBRが1倍を割れている(0.8倍台)のは、彼らの努力が足りないからではなく、自動車業界全体へのマクロな警戒感など「地合い」のせいで市場に過小評価されているだけと言えるようです。