鶴弥の動きを見て確信した、シケモク投資の新たな壁

先日、瓦メーカーの「鶴弥」を分析していて、ハッとさせられることがありました。 いくら財務がピカピカで、そこそこの配当金が出ていたとしても、「東証のプレッシャーがめんどくさいから、名古屋市場(名証)にやんわり逃げて上場廃止しちゃおう」なんて動きをする会社に、私たちの貴重な資金を入金する余裕はありませんよね。

グロース投資家が求めるほどの大爆発(テンバガー)は無くても、4%前後の配当金をしっかり受け取りながら、ワンチャンのキャピタルゲインを望むからこそ、私たちはわざわざ面倒くさい個別株をやっているわけです。

名古屋へエスケープしていく鶴弥の後ろ姿を見ながら思いました。 「ふーん、東証上場ってそんなにお金がかかるんだ?そんなにめんどくさいんだ?」と。

確かに、今の日本の株式市場では「PBR(株価純資産倍率)が改善している」というニュースをよく耳にします。そこで、東証(特にプライム市場)がどんな風にめんどくさい感じで、各企業(特に頑固なオーナー企業)へ心理的圧力をかけているのか、その具体的な手法を探ってみました。

狙いを定めたシケモクたちが置かれた状況をリアルに知り、望みの薄いシケモクを掴んで少ない資金が縛られないようにするための、きくちゃん流の考察です。

1. 「分析して計画をココに書け」という開示要求

〜社長のメンタルをじわじわ攻めるボディーブロー〜

2023年春、東証はプライムとスタンダードの全上場企業に対して、「資本コストや株価を意識した経営の実現に向けた対応」を求めました。 具体的には、以下の3つをセットでホームページや有価証券報告書などで一般に公開しなさいという要求です。

- 現状分析: 「うちのPBRが1倍を割っている原因はどこにあるか」を経営陣みずから分析する。

- 改善計画: 「それをどうやって直すか(目標数値や期限)」を計画書にする。

- 対話: 「その計画について投資家とどんな対話をしたか」を毎年アップデートする。

💡 ここがポイント! 東証は直接怒るのではなく、**「経営陣自らの言葉で、自社のダサい部分(低PBRの理由)と改善策を世間に白日の下に晒しなさい」**という、心理的にかなりくるアプローチを取っています。

これ、オーナー社長の本音からすると、相当な屈辱のはずです。

オーナー社長の本音: 「リーマンショックとかコロナとか色々ある中で、会社をしぶとく守るためには、給料も配当金も上げずに儲かった分を全部タンス貯金(内部留保)して有事に備えるんじゃ。 こうやってちまちま節約して、俺たちはご先祖様の家業を守ってるんじゃ!会社を潰したら先祖に一生恨まれるし、地元の名士としてのプライドもある。上場はもう済んでるし株価なんか気にせん、今のまま横ばいでいいわい。またコロナとかオイルショックみたいなことがあったら、このタンス貯金を投入して生きながらえるんじゃ!」

それなのに、東証の圧力によって、部下が作った公文書にはこう書かれてしまいます。

- 「我が社は、過去10年間にわたり余剰現金をため込みすぎており、資本の効率的な運用を怠ってきました」

- 「現在の経営方針は、投資家への説明(対話)が圧倒的に不足しています」

- 「反省して、改善するために〇〇していきます」

先祖代々、命懸けで守ってきた「筋肉質な財務」を、「非効率で市場から嫌われる原因」として自分の名前で発表させられる……。プライドが高い創業者一族にとって、これは人前で「経営の敗北宣言」をさせられるような、とてつもない精神的ダメージをもたらすようです。

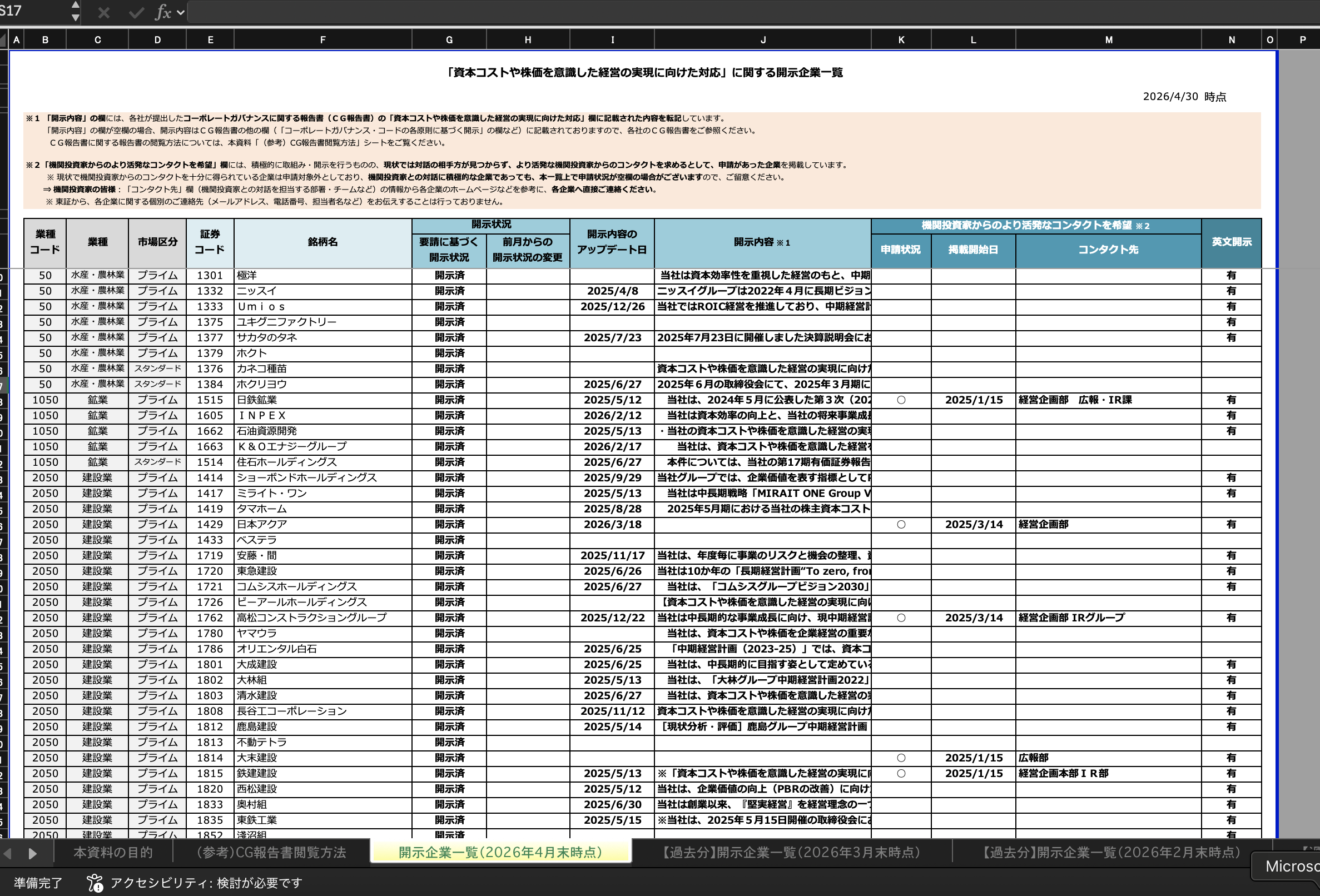

2. 最強の武器「対応している企業一覧(リスト)」の公表

〜逃げ場なしの、陰湿な公開処刑〜

東証が仕掛けた中で、最も効果を上げているのが2024年1月からスタートした「要請に応じて計画を開示している企業一覧」の毎月公表です。 東証の公式ページに、ちゃんと計画を出した会社がリストになって載るのですが、恐ろしいのはその裏返しです。

- 「名前がない=サボっている会社」の烙印 リストに載っていないということは、「東証の言うことを無視している、株価を上げる気がない不誠実な会社」だと海外の投資家やファンドに丸わかりになります。

- 横並び意識を強烈に刺激 「同業他社はみんなリストに入ったのに、うちだけ入っていないのはマズい…」という、日本企業の「横並び精神」を強烈にプッシュしています。

3. 「一過性の株主還元はNG」という釘刺し

〜たぬき親父、ダメ、絶対!(笑)〜

1も効かず、2も効かない。そんな図太いたぬき親父オーナー企業がやりがちな「とりあえず今期だけちょっと配当を増やして、お茶を濁そう」というポーズに対して、東証は先回りして逃げ道を塞いでいます。

- 「バランスシート(B/S)を点検せよ」 ただ現金を配るだけでなく、「そもそもなんでそんなに現金を溜め込んでいるのか、その余剰資産が本当に必要なのか、取締役会でちゃんと検証しなさい」と、財務の根本に踏み込んだ要求をしています。

- 「悪い事例集」のアップデート 東証は定期的に「こういう開示はダメな例です(中身がない、一過性のごまかしなど)」というレポートを出して、企業の言い訳をシャットアウトしています。

🏛️ 東証が学校だとしたら……

東証のやり方を学校に例えると、こんな感じです。

「どうやって成績を上げるかの答えは教えません。でも、『自分の悪いところを反省した計画書』を提出した人の名前だけ、教室の後ろに張り出します。 ちなみにこの張り紙、三者面談で親御さん(投資家)のみなさんも見ますからね。張り出されていない人は、懇談会(株主総会)で親御さんにどう説明するか、自分で考えてくださいね」

この「無視すると市場で完全に置いていかれる(株価が下がる、またはアクティビストに狙われる)」という状況を作ることこそが、東証の「改善要求」の正体です。

だからこそ、マイペースにいたいオーナー企業も、

- 渋々ポーズだけ取るか

- 思い切ってお宝化(大増配)に舵を切るか

- 「もう付き合いきれん!」と上場廃止(MBO)を選ぶか

という、究極の選択を迫られているわけですね。

💡 きくちゃんの学び:中計を読むときに気をつけること

シケモク投資をしていて、四季報を読めば大体その企業がお宝なのかそうじゃないのかは分かるようになりました。数字は嘘をつかないからです。

でも、日本企業にうず高く積まれている「隠れたお宝」が、これからもずっと鍵がかかった箱の中に保管され続けるのか、それとも見事解錠されて、私たち投資家もお宝のおこぼれをいただけるのかを見極めるには、もう一歩踏み込んだ解像度が必要のようです。

今後、中期経営計画(中計)を読むときは、「東証に言われて渋々書いた定型文(ポーズ)」なのか「本気でB/S(バランスシート)を削りにいっているのか」を意識してみたいと思います。

……というか、これって投資のステップとして、

- 第1フィルタリング: 財務諸表(数字のチェック)

- 第2フィルタリング: 最低限、東証の改善計画を提出している企業(やる気・状況のチェック)

という2つのフィルターを通すのが、これからのシケモク投資では必須の戦略になるのでは!?と、深く腹に落ちた昼下がりでした。