地味株の深淵!すべてを粉にする「佐藤食品工業(2814)」を解剖する

エミン先生の「農業・食糧も防衛株」という言葉をきっかけに出会ったのですが、調べてみたら独自のオタク分野を極めすぎた、とんでもない「怪物企業」でした。

ホームページを見てみると、本当にすごいです。お茶、お酒、鰹節、野菜、蜂蜜、フルーツ、魚介……この会社にかかると、全ての素材が乾燥させられて「粉末」になるようです。自称マニアック人間オタクとして、こういう独自の得意分野を極めすぎている人や会社には、とても惹かれてしまいます。

- 誰に売っているの?強力な「太客」と意外な大株主

すべての素材を「粉末・エキス」にするこの会社。顧客リストには誰もが知る超一流企業が並んでいました。

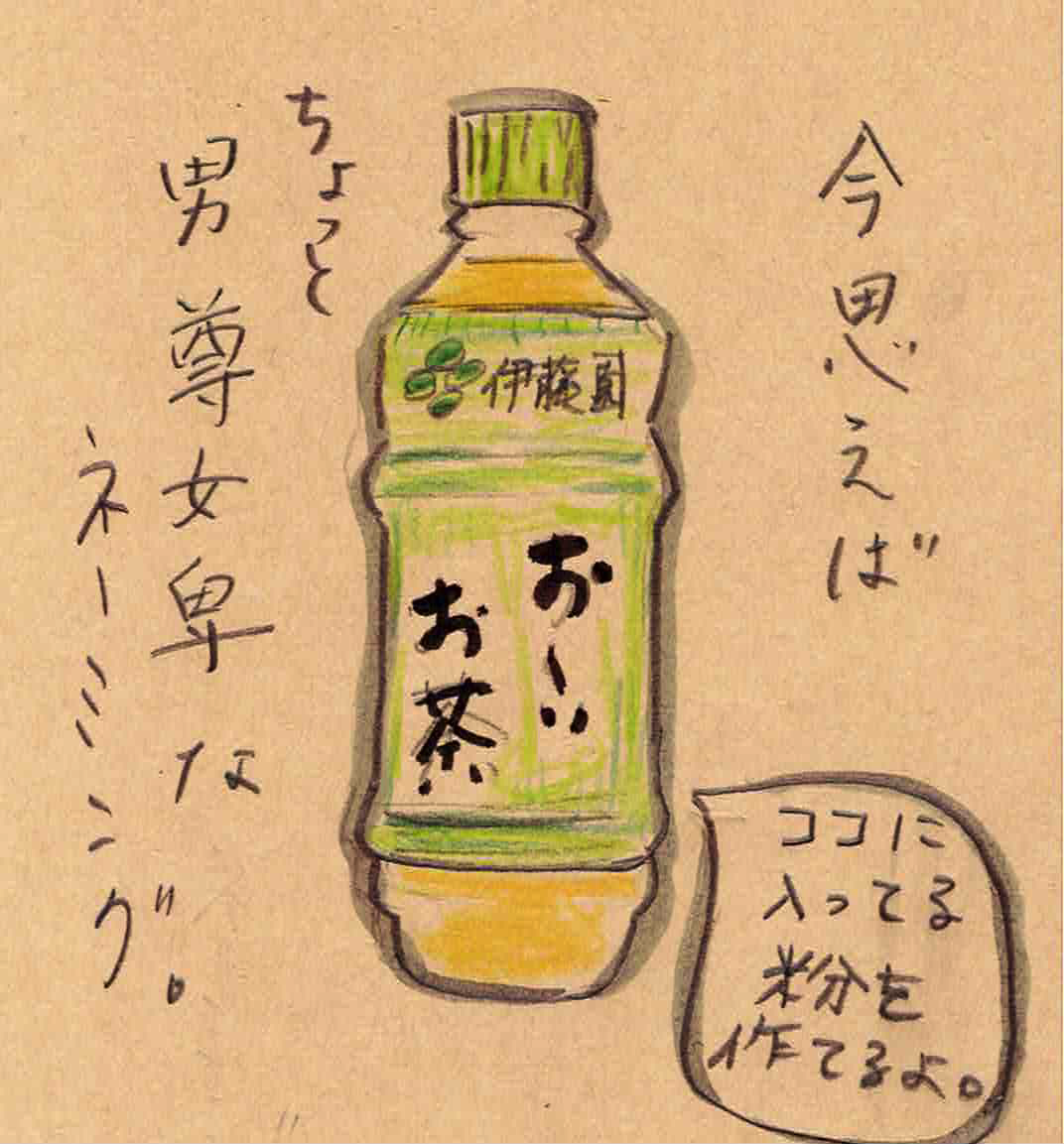

太客①:【2393】伊藤園

「お〜いお茶」の粉末を作っているのはここ。伊藤園から茶葉を仕入れ、パウダー化して再び納品する無駄のないシステムです。

太客②:三菱商事ライフサイエンス

お茶以外の様々なエキス粉末を卸す巨大ルート。

★裏解説:なんと「ブルドックソース」が大株主!

大株主欄に「ブルドックソース(4.8%)」の文字を発見。ソースの命である濃厚な旨味エキスも、この会社の技術が支えているようです。一流メーカーから「切られたら困る」と信頼され、株まで持たれている事実こそが、絶対的な参入障壁です。

- 数字で見る驚異のステータス(2026年6月現在)

指標 数値・特徴

自己資本比率 87.2% (鉄壁の無借金・要塞経営)

現金同等物 約97億円 (時価総額約90億より現金の方が多い!)

営業利益率 約10% (普通の食品会社は3〜5%なので異常な高さ)

PBR 0.59倍 (まだまだ1倍割れの割安水準)

💡 なぜ食品業界なのに利益率10%もあるの?

仕入れたものを全量買ってくれる伊藤園との強固な仕組みがあり、「余らせて廃棄する」フードロスが極限まで少ないからです。さらに「粉」は生ものと違って劣化しにくく、在庫リスクが低いことも高利益率の秘密です。 - コロナ禍を大復活させた「IT・財務・製薬」の生え抜き社長

2022年に就任した上田正博社長は、持田製薬出身で、同社では電算(IT)や財務部門の基盤を創ってきた生え抜きのエース。

オフィス需要や自販機が全滅したコロナ禍の試練を見事に乗り切り、業績をV字回復させました。現在は、社長の古巣である製薬分野に近い「健康食品向け」へも販路を広げており、堅実で非常に理にかなった舵取りをされています。 - 増配したのに「配当利回り」が低く見えるカラクリ

2023年ごろは「22円」だった配当金を、直近では「50円」へと2倍以上に大増配してくれました。

もし株価が当時の「1,500円」のままなら利回りは3.33%の極上高配当株でした。しかし、「業績絶好調!」のニュースに気づいた投資家が殺到し、株価も先回りして3,200円(2倍以上)へ駆け上がってしまいました。

その結果、現在の利回りは1.5%前後と低く抑えられて見えます。これが「割り算のマジック」です。

🦝 2023年(たぬき時代):

配当をケチり、PBR0.3倍台で市場に見捨てられていた「頑固たぬき」。ここで仕込めたハンターは、株価2倍&買値ベースで利回り3.33%の大勝利。

🚀 現在(人間に化けた姿):

大増配のシグナルで市場に価値がバレ、見事に脱皮を完了した「大出世たぬき」。

🎯 きくちゃんの学び:次の「暴落お祭り」を静かに待つ

今の数字だけ見るとただの地味株ですが、過去を紐解けば「たぬきが化けの皮を脱ぎ捨てて人間に変身した大成功のお手本ケース」でした。

第1波のお祭りには乗り遅れましたが、会社にはもう一度お祭りを仕掛けるだけの財力(現金)がうなるほど残っています。

狙うべきは、市場全体のパニック(AIバブル崩壊など)で中身に関係なく連れ安し、株価が2,000円台まで理不尽に落ちてきた瞬間です。その時が来たら、真っ先にこの銘柄をチェックし、静かに網を引いて喜んで拾いたいと思います!

いや、でもこの会社の株なら今から打診買いしてもいいです!なんか好きですこの会社!