この春、なんとなく試しに買ってみた株を見直すシリーズです。

夏になり、春の自分の判断を振り返ったときに「なんであんなん買ったんやろ?」と思うのか、「自分なかなか見る目あるな」となるのか・・・。

【6848 東亜ディーケーケー】は、水質や大気、ガスなどの高度な計測器・分析機器を作っている企業です。

四季報に載っている主要なお客さんとしては、HSING WEI(信偉機械工業) という台湾の主要な産業機械メーカーを挙げています。プラスチックフィルムや軟包装資材(パッケージ用素材)などの「グラビア印刷機(凹版印刷機)」や「ラミネート機(貼り合わせ機)」「スリッター(裁断機)」などの製造・販売におけるリーディングカンパニーで、製造した機械の90%をアメリカ、ヨーロッパ、アジアなど世界各国に輸出しているようです。

調べてみたところ、この会社は半導体の後工程のパッケージング(ラッピング)もやっている会社みたいです。この会社を経由してTSMCなどの台湾の大手半導体メーカーに自社の計測器を卸しているようですね。つまり半導体関連株ということになります。

そのほかには、養殖場で水質を管理する機械を提供していたり、半導体工場にはシリコンウェハ(半導体を作る基礎になる丸い板)を洗うための水の水質を測る装置や、ガスを検知する機械を販売しているようです。

東亜ディーケーケー(6848)基本データ

- 自己資本比率: 78.9%(実質無借金の超・鉄壁財務)

- 利益剰余金: 179億円 / 有利子負債: 8.7億円

- 現金同等物: 60億円 / 営業CF: 23億円

- PBR: 0.72倍(1倍割れの割安放置状態)

- 配当利回り: 2.58%

- 配当性向: 45.8%(大幅減益でも累進配当で22円を死守した結果、急上昇!)

- 社長: 高島 一幸 氏(2022年就任)

- 業績状況: 物価高や先行投資が響き、足元は大幅減益(営業利益率8%)

大幅減益の理由(決算資料をわかりやすく解釈)

以下が、決算のパワーポイントにあった文章です。これをわかりやすく解釈してみました。

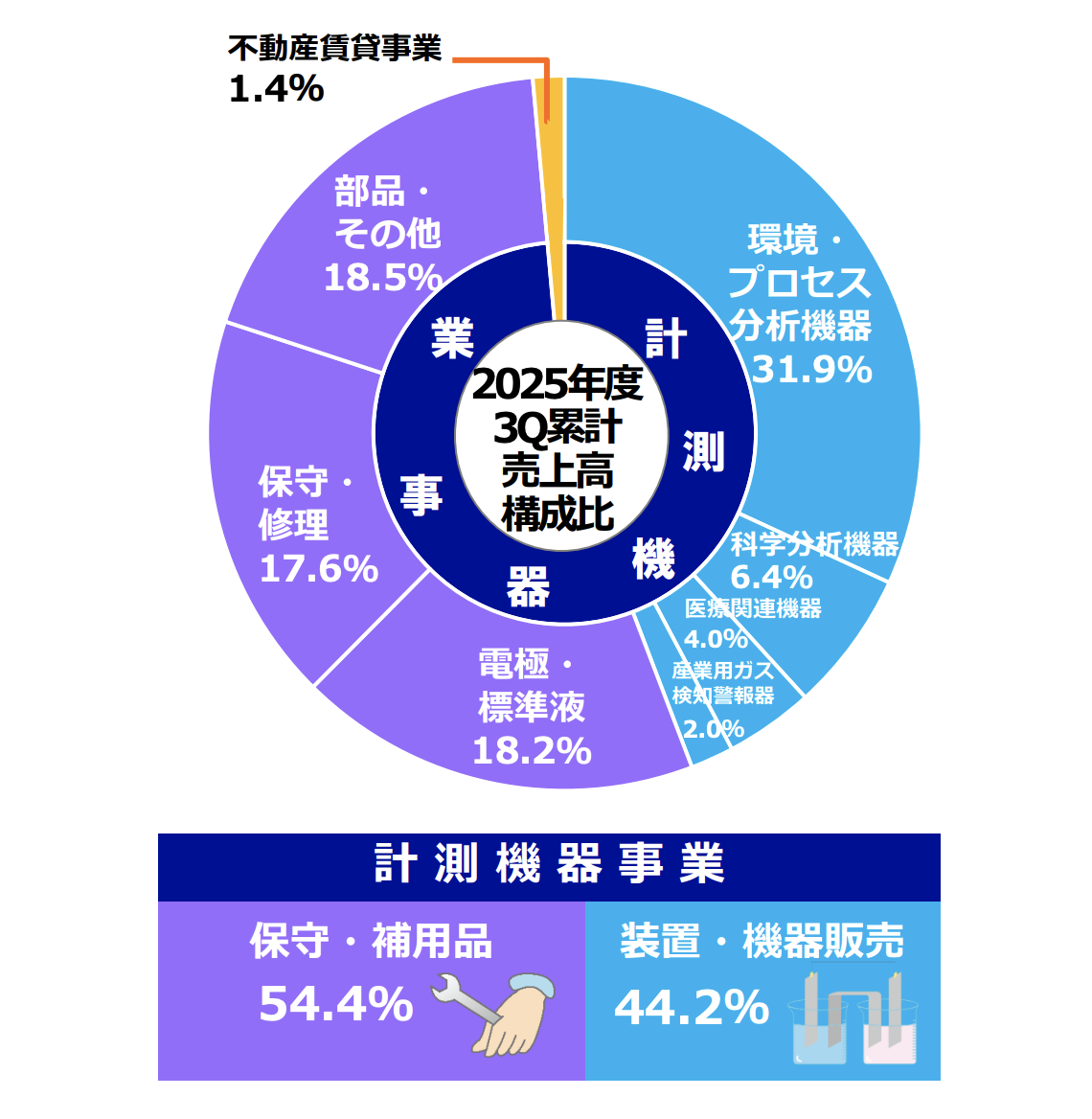

【国内売上高】 主に機器販売が軟調に推移し減収 ①環境・プロセス分析機器:半導体工場建建設案の延期等の影響により減収 ②科学分析機器:部材調達難による在庫不足から販売が減少し減収 ③医療関連機器:医療機関の設備投資が低調、粉末型透析用剤溶解装置の販売が低調で減収 ④電極・標準液/保守・修理/部品・その他:部品販売が減少も、保守・修理は好調で増収 【海外売上高】 中国景気低迷の影響あるも、台湾の半導体設備向け販売が好調で増収 【利益】 労務費の増加等による売上原価率の上昇と研究開発費の増加により減益

これをシケモク投資の視点で読み解くと、次の3つのポイントが見えてきます。

1. 「国内」と「海外」での半導体のねじれ

- 国内: 半導体工場の建設計画が「延期」されたことで減収(①)

- 海外: 台湾の半導体設備向けは「好調」で増収

ここが大事!: 半導体需要そのものが完全に終わったわけではなく、国内の「延期(※中止ではない)」が響いているという点です。台湾のTSMC関連など、海外の強い波にはしっかり乗れていることが分かります。国内の延期分が動き出せば、一気に回復するポテンシャル(カタリスト)を秘めています。

2. 利益を削った「中身」

労務費の増加・研究開発費の増加

ここが大事!: 一言で「減益」と言うとイメージが悪いですが、中身を見ると「人件費の引き上げ(世の流れ)」や「将来のための研究開発」にお金を使っています。つまり、「売れなくて困った赤字」ではなく、「未来への投資と、社員への還元で一時的にコストが膨らんだポジティブな減益」と捉えることができます。物価高に負けないために人件費を上げ、技術で勝つために研究開発費を惜しまない、あるべき製造業の姿に見えます。

3. 「ストックビジネス」の強さ

保守・修理は好調で増収(④)

ここが大事!: 機器本体の販売(フロー)が一時的に落ち込んでも、すでに世の中に普及している東亜ディーケーケーの機器のメンテナンス(ストック)だけで稼げる仕組みがガッチリ機能しています。ここが崩れない限り、会社が傾くリスクは極めて低いです。

ハイテク関連のインフラ業の立ち位置

東亜ディーケーケーがハイテク株(半導体関連)だということは、わかりました。ただ、他の派手なハイテク株と違って「地味で頑丈なハイテク株」だという点です。

- 普通のハイテク株(レーザーテックや東京エレクトロンなど): 最新のAIブームや、スマホの売れ行きという「時代の最先端の波」をもろに被るので、株価の乱高下が激しい。

- 東亜ディーケーケー: やってることは「半導体工場の『水まわりのメンテナンス』」なので、ハイテク業界に属していながら、ビジネスの中身は水道局のような「インフラ業」に近い。

だからこそ、「半導体関連というハイテクの成長性(お宝)に首を突っ込んでいるのに、株価は低PBR(0.7倍)のシケモク価格で放置されている」という、美味しいねじれが起きています。

実は、心配性の私。ゴリゴリの半導体株は、

- 装置メーカーを買う

- ヘッドラインで政治のニュースで落ちた時だけ拾う

- 戻ったらさっさと手放す というビビリな取り扱いをします。

でもこの東亜ディーケーケーは、ハイテク関連と言いながらも売り上げの半分がストックビジネスで堅く、値動きが緩やかっぽい(面白みは薄い)ので長期保有してもいいかなと思えます。

たぬきチェック:配当をキープします!!

そして決算説明会のパワーポイントの最後の締めくくりはこれでした。

「いろんな不運が重なっちゃってこの大幅減額ですが、配当は22円にキープします!」

これは、たぬきが人間になろうとしているなう!!! 完全に爆睡して株主を無視する「伝統的たぬき寝入りスタイル」からは、明らかに目を覚ましつつあります。

- 2023年3月期: 29.3%

- 2024年3月期: 32.0%

- 2025年3月期: 39.0%

- 2026年3月期: 45.8%(22円配当)・・・大幅減益だけど頑張る!

2025年3月に「累進配当(減配せず、維持または増配を続ける)」を基本方針として正式に導入したため、「業績が悪くなったからすぐ減配する」というリスクがグッと下がっています。

今後の株価上昇カタリスト(3つのスイッチ)

潤沢なキャッシュ(還元の原資)を抱えながらPBR0.7倍台で眠っているため、シケモク投資の対象としては非常に面白い位置にいます。「最悪期からの脱出」こそが最大のカタリストになります。

① 2027年3月期の「業績V字回復」

会社側が発表した2027年3月期の通期予想は、売上高189億円(前期比6.1%増)、営業利益12億円(前期比2.5倍)と、急激なV字回復を見込んでいます。延期されていた国内のインフラ需要や半導体関連の計測器が戻ってくれば、業績の勢いが一気に反転します。

② 累進配当を原動力とした「実質的な増配」への移行

2027年3月期に予想通り利益が12億円規模に戻れば、配当性向を40%〜45%で維持するだけで、22円からの「実質的な増配」のトリガーが引かれる可能性が非常に高いです。

③ PBR1倍割れ改善のための「大型自社株買い」

東証からの1倍割れ改善要請に対し、同社はまだ「答え」を出し切っていません。時価総額に対して手元の現預金と有価証券が有り余っている(ネットキャッシュが潤沢な)状態なので、インパクトのある自社株買いをサプライズ発表する大義名分があります。

シケモク投資家としての注意点・見極めどころ

手堅い銘柄であることは間違いありませんが、以下のポイントを静かに観察していくのが良さそうです。

- カタリストの時期: 2027年3月期の第1四半期(8月発表)や第2四半期(11月発表)の決算で、会社予想の「営業益2.5倍」に向けた進捗が確認できるか。

- 商流の回復: 決算短信でも指摘されていた「国内半導体工場の建設動き」が実際に再始動しているか。

いまは業績の底を打って、お昼寝したら木から地面に落ちたたぬきが薄目を開けながら「次の一手」を仕込んでいるフェーズ。下値が累進配当(22円)でガッチリ守られている分、リスクを抑えてカタリストを待てる、シケモク戦略に非常に馴染む銘柄と言えます。

結果:悪くない買い物でした。爆睡たぬき掴んでなくて、よかった・・・。